Μεταξύ 2021 και 2023, ο πληθωρισμός ήταν πολύ υψηλότερος από ό,τι θα ήθελε η Federal Reserve και επίσης πολύ υψηλότερος από ό,τι είχαν προβλέψει οι αγορές. Μήπως αυτό σημαίνει ότι μπορούμε να δικαιολογήσουμε τη Fed που επέτρεψε στον πληθωρισμό να ξεπεράσει τον στόχο της; Η απάντηση είναι όχι. Θα προσπαθήσω να εξηγήσω το γιατί, χρησιμοποιώντας ένα παράδειγμα για το πώς θα έμοιαζαν τα πράγματα τόσο στη στόχευση πληθωρισμού όσο και στη στόχευση επιπέδου τιμών. Ας υποθέσουμε ότι ο στόχος της Fed για τον πληθωρισμό είναι 2%.

Ας υποθέσουμε ότι το επίπεδο τιμών τον Μάρτιο του 2021 είναι 100. Η Fed θα ήθελε οι τιμές να αυξάνονται 2% ετησίως ή 0,5% ανά τρίμηνο (τρεις μήνες). Έτσι θα ήθελαν να ανεβαίνει το επίπεδο των τιμών κάθε τρίμηνο για δύο μήνες. χρόνια (για λόγους απλότητας, αγνοώ το φαινόμενο της σύνθεσης):

Περίπτωση Α: 100, 100,5, 101, 101,5, 102, 102,5, 103, 103,5, 104.

Τώρα ας πούμε ότι για 8 συνεχόμενα τρίμηνα, η Fed υποτίμησε τον τριμηνιαίο πληθωρισμό κατά 1%. Περιμέναμε 0,5% και λάβαμε 1,5%. Ας υποθέσουμε επίσης ότι η Fed χρησιμοποίησε στόχευση για τον πληθωρισμό και άφησε περασμένες:

Περίπτωση Β: 100, 101,5, 103, 104,5, 106, 107,5, 109, 110,5, 112.

Σε διάστημα δύο ετών (8 τρίμηνα), το επίπεδο τιμών αυξήθηκε συνολικά κατά 12%, που είναι πολύ περισσότερο από την αύξηση 4% που θέλει η Fed. Ο ετήσιος πληθωρισμός ήταν 6%, πολύ πάνω από τον στόχο του 2%.

Τώρα ας πούμε ότι για 8 συνεχόμενα τρίμηνα, η Fed υποτίμησε τον πληθωρισμό κατά 1% ανά τρίμηνο. Αλλά τώρα ας υποθέσουμε ότι το έκανε η Fed στόχευση σε επίπεδο τιμώναντί της στόχευσης για τον πληθωρισμό. Αυτό σημαίνει ότι σε κάθε χρονική στιγμή η Fed προσπαθούσε να επιτύχει το επίπεδο τιμών που φαίνεται στην Περίπτωση Α παραπάνω:

Περίπτωση Γ: 100, 101,5, 102, 102,5, 103, 103,5, 104, 104,5, 105.

Λάβετε υπόψη ότι παρόλο που η Fed έκανε σφάλματα στο ίδιο μέγεθος στις περιπτώσεις Β και Γ, κατά τη διάρκεια κάθε τριμήνου η διαδρομή του επιπέδου τιμών στην Περίπτωση Γ είναι πολύ πιο κοντά στην ιδανική διαδρομή που εμφανίζεται στην Περίπτωση Α. Με τη στόχευση σε επίπεδο τιμών, έχετε επιπλέον 1% πληθωρισμό την πρώτη περίοδο, αλλά μετά ο πληθωρισμός είναι 0,5% ανά τρίμηνο ή 2% ετησίως. Ως αποτέλεσμα, στην περίπτωση Γ, το ποσοστό πληθωρισμού μεταξύ Μαρτίου 2021 και Μαρτίου 2023 είναι κατά μέσο όρο 2,5% ετησίως, αντί για 6% όπως στην περίπτωση Β.

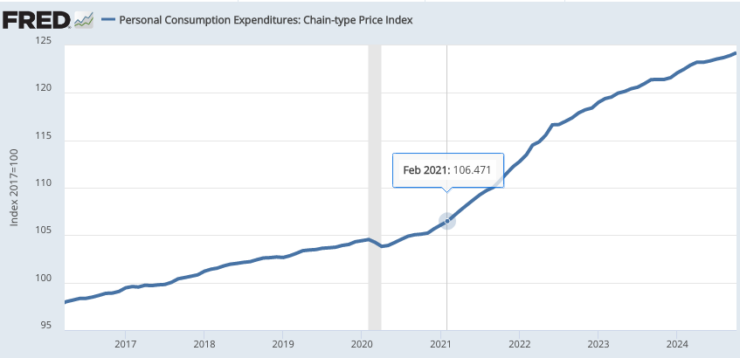

Στην πραγματική ζωή, ο πληθωρισμός αυξήθηκε κατά περίπου 8% τα δύο χρόνια μετά τον Μάρτιο του 2021. Αυτό συνέβη παρόλο που υπό τη «μέση στόχευση πληθωρισμού» η πορεία του επιπέδου των τιμών θα ήταν πολύ πιο κοντά στην περίπτωση Γ παρά στην περίπτωση Β. Σε άλλες περιπτώσεις, με άλλα λόγια, η Fed δεν υιοθέτησε το καθεστώς πολιτικής που διαφήμιζε στο κοινό. δεν είχε καμία πρόθεση να στοχεύσει τον μέσο πληθωρισμό.

Τα προβλήματα εφοδιασμού με Covid και ο πόλεμος στην Ουκρανία ήταν μια έγκυρη δικαιολογία; Καθόλου. Η αύξηση του ΑΕΠ ξεπέρασε την τροχιά του 4% ακόμη περισσότερο από ό,τι ο πληθωρισμός τη γραμμή τάσης του 2%. Η πολιτική ήταν υπερβολικά επεκτατική με οποιοδήποτε λογικό κριτήριο. Δεν μπορείτε επίσης να κατηγορήσετε το λάθος στο γεγονός ότι ακόμη και οι αγορές έχασαν το μέγεθος της έκρηξης του πληθωρισμού. Σε οποιοδήποτε επίπεδο στόχευσης ή υπό ένα πραγματικό καθεστώς «μέσης στόχευσης πληθωρισμού», αυτές οι χαμένες προβλέψεις της αγοράς θα προκαλούσαν μόνο μια μικρή υπέρβαση, όπως αυτή που βλέπουμε στην Περίπτωση Γ.

ΥΓ. Άρχισα να υπολογίζω τον Μάρτιο του 2021, καθώς αυτή τη στιγμή το επίπεδο των τιμών είχε ανακάμψει από την αρχική πτώση στα αρχικά στάδια του Covid και είχε επιστρέψει στην τάση.

(0 ΣΧΟΛΙΟ)

{kind=link}