Τα επιτόκια είναι σημαντικά, αλλά όχι με τον τρόπο που υποθέτουν οι περισσότεροι. Για να καταλάβετε γιατί, μπορεί να είναι χρήσιμο να ξεκινήσετε με μια αναλογία. Γιατί έχει σημασία ο πληθωρισμός;

Αν ρωτήσετε τον μέσο καταναλωτή, θα σας πουν ότι ο πληθωρισμός είναι προφανώς κακός επειδή το κοινό πρέπει να πληρώσει περισσότερα για αυτό που αγοράζει. Αλλά αν λάβετε κάποιο βιβλίο οικονομικών, πουθενά αυτός ο παράγοντας δεν αναφέρεται ως «κόστος του πληθωρισμού». Αυτό συμβαίνει επειδή όταν οι άνθρωποι ξοδεύουν περισσότερα σε αγαθά, οι άλλοι κερδίζουν περισσότερα πουλώντας αυτά τα αγαθά. Οι ίδιες οι υψηλότερες τιμές είναι ένα παιχνίδι μηδενικού αθροίσματος.

Αυτό δεν σημαίνει ότι ο υψηλός πληθωρισμός δεν αποτελεί πρόβλημα – νομίζω ότι είναι ένα πολύ σοβαρό πρόβλημα. Αλλά αυτό δεν είναι πρόβλημα για το λόγο ότι οι περισσότεροι άνθρωποι το θεωρούν πρόβλημα.

Το ίδιο ισχύει και για τα επιτόκια. Οι περισσότεροι άνθρωποι (λανθασμένα) πιστεύουν ότι τα χαμηλά επιτόκια κάνουν καλό στην οικονομία. Οι έμποροι μετοχών γνωρίζουν καλύτερα και πράγματι οι μετοχές υποχώρησαν απότομα την Παρασκευή, παρόλο που τα μακροπρόθεσμα επιτόκια έπεσαν. Όπως και με τον πληθωρισμό, τα επιτόκια μπορεί να είναι σημαντικά, αλλά όχι για τους λόγους που μπορεί να νομίζετε.

Υποψιάζομαι ότι οι περισσότεροι άνθρωποι κάνουν το ίδιο λάθος με τους αγοραστές πληθωρισμού, κρίνοντας από προσωπική εμπειρία. Με αυτόν τον τρόπο, μπορούν να φανταστούν πώς οι χαμηλότερες τιμές θα μπορούσαν να κάνουν την αγορά σπιτιού ή αυτοκινήτου ευκολότερη. Όμως τα επιτόκια είναι ένα παιχνίδι μηδενικού αθροίσματος. Όταν ένα άτομο πληρώνει περισσότερους τόκους, το άλλο άτομο λαμβάνει περισσότερους τόκους.

Υποθέτω ότι θα μπορούσατε να υποστηρίξετε ότι η αλλαγή των επιτοκίων θα μπορούσε να προκαλέσει κάποιου είδους «αναδιανομή», αν και είναι δύσκολο να πούμε ακριβώς πώς. Όταν τα επιτόκια είναι χαμηλά, τα ΜΜΕ διαμαρτύρονται ότι οι μεγάλες τράπεζες επωφελούνται ενώ οι συνταξιούχοι με ταμιευτήριο υποφέρουν. Όταν τα επιτόκια είναι υψηλά, τα μέσα ενημέρωσης διαμαρτύρονται ότι οι κάτοχοι πιστωτικών καρτών υποφέρουν ενώ οι μεγάλες τράπεζες επωφελούνται. Αλλά ακόμα κι αν η πτώση των επιτοκίων αναδιανείμει χρήματα σε άτομα με χαμηλό εισόδημα, αυτό δεν σημαίνει ότι θα βοηθούσε την οικονομία. Τα χαμηλά επιτόκια τείνουν επίσης να μειώνουν την ταχύτητα, επειδή οι άνθρωποι έχουν περισσότερα κίνητρα να συσσωρεύουν μετρητά. Όπως πάντα, εξαρτάται από το γιατί αλλάζουν τα επιτόκια.

Εξετάστε τις ακόλουθες δύο δηλώσεις:

1. Δεν έχει νόημα να μιλάμε για το πώς τα επιτόκια επηρεάζουν την οικονομία. Αυτό θα ήταν παρόμοιο με το πώς οι αλλαγές στις τιμές του πετρελαίου επηρεάζουν την αγορά πετρελαίου.

2. Είναι λογικό να μιλάμε για το πώς η νομισματική πολιτική επηρεάζει την οικονομία.

Αν αληθεύουν και τα δύο, τότε είναι προφανές ότι τα επιτόκια δεν μπορούν να είναι νομισματική πολιτική. Τι είναι λοιπόν η νομισματική πολιτική;

3. Η νομισματική πολιτική είναι ένα σύνολο ενεργειών που αναλαμβάνουν οι κεντρικές τράπεζες που επηρεάζουν την προσφορά και τη ζήτηση για τη νομισματική βάση, συχνά με στόχο να επηρεάσουν μακροοικονομικούς δείκτες όπως οι τιμές, η απασχόληση ή/και το ΑΕΠ.

Τι σχέση έχουν λοιπόν τα επιτόκια με τη νομισματική πολιτική;

1. Πριν από το 2008, η Fed καθοδήγησε το επιτόκιο ομοσπονδιακών κεφαλαίων κατευθύνοντας το Τμήμα Ανοιχτής Αγοράς της να αγοράσει και να πουλήσει τίτλους του Δημοσίου. Αυτές οι πολιτικές επηρέασαν άμεσα τη βασική προσφορά χρήματος και επηρέασαν έμμεσα τα επιτόκια.

2. Μετά το 2008, η Fed συνέχισε να αλλάζει την προσφορά του βασικού χρήματος (μέσω ποσοτικής χαλάρωσης), αλλά χρησιμοποίησε επίσης το εργαλείο επιτοκίων τραπεζικών αποθεματικών για να επηρεάσει τη ζήτηση για βασικό χρήμα.

3. Η Fed επηρεάζει επίσης τη ζήτηση για χρήμα βάσης επηρεάζοντας τον αναμενόμενο ρυθμό αύξησης του ΑΕΠ. Οι ταχύτερες τάσεις αύξησης του ΑΕΠ μειώνουν την πραγματική ζήτηση για βασικό χρήμα.

Σημείωση: Αυτά τα τρία εφέ δεν λειτουργούν όλα προς την ίδια κατεύθυνση!

Αυτό είναι ένα βασικό σημείο που χάνουν πολλοί άνθρωποι, ακόμη και πολλοί οικονομολόγοι χάνουν αυτό το πρόβλημα. (Εάν είστε εξοικειωμένοι με τις πρόσφατες συζητήσεις, οι δύο πρώτοι μηχανισμοί τονίζονται από τους Κεϋνσιανούς και ο τρίτος έχει επιπτώσεις που σχετίζονται με τον νεοφυσισμό.)

Επειδή η νομισματική πολιτική επηρεάζει τα επιτόκια με πολύπλοκους και συχνά αντιφατικούς τρόπους, είναι αδύνατο να εξεταστούν οι αλλαγές στα επιτόκια και να εξαχθούν συμπεράσματα σχετικά με τη θέση της νομισματικής πολιτικής. Υποψιάζομαι ότι ο λόγος που η Αμερική δεν είχε ποτέ μια μίνι ύφεση (που ορίζεται ως η ανεργία που αυξάνεται κατά 1-2% και στη συνέχεια μειώνεται) είναι επειδή η κεντρική μας τράπεζα ήταν συχνά μπερδεμένη σχετικά με τη σχέση μεταξύ των επιτοκίων και της νομισματικής πολιτικής. Όταν η οικονομία διολίσθησε σε μια μικρή ύφεση, η Fed αρχικά χειροτέρευσε τα πράγματα σφίγγοντας τη νομισματική πολιτική, δημιουργώντας μια μεγαλύτερη ύφεση. Πιστεύουν λανθασμένα ότι δεν κάνουν αυστηρότερη πολιτική επειδή μειώνουν τα επιτόκια-στόχους τους. Αλλά τα χαμηλότερα επιτόκια δεν είναι ευκολότερα χρήματα, ειδικά εάν ο φυσικός συντελεστής πέσει ακόμα πιο γρήγορα.

Ας υποθέσουμε ότι οι κεντρικές τράπεζες συνειδητοποιούν σταδιακά αυτό το λάθος. Τότε, εάν η υπόθεσή μου είναι σωστή, οι ΗΠΑ θα πρέπει να αρχίσουν να βιώνουν μια μίνι ύφεση. Θα συμβούν αντί για κανονικές υφέσεις, επειδή η Fed δεν θα ξεγελιέται πλέον από την εμμονή της με τα επιτόκια. Η Fed θα αρχίσει να εστιάζει περισσότερο σε ένα ευρύ φάσμα δεικτών χρηματοπιστωτικής αγοράς και θα είναι επίσης πιο πρόθυμη να υιοθετήσει μια προσέγγιση «ό,τι χρειαστεί» για τη σταθεροποίηση των προσδοκιών της αγοράς για τη μελλοντική συνολική ζήτηση (GDP).

Θα χρειαστούν πολλές δεκαετίες βελτιώσεων απόδοσης για να βεβαιωθώ ότι δεν είναι απλώς τύχη, επομένως δεν θα είμαι εκεί για να δω αν η πρόβλεψή μου θα γίνει πραγματικότητα. Στην πραγματικότητα, δεν ξέρω καν αν η Fed έχει αρχίσει να βλέπει πέρα από την πλάνη ότι τα επιτόκια είναι νομισματική πολιτική, απαραίτητη προϋπόθεση για οποιαδήποτε βελτίωση της παραγωγικότητας. Είναι επίσης πιθανό ότι θα μπορούσαν να μειώσουν τη σοβαρότητα του επιχειρηματικού κύκλου μέσω μιας άλλης μεταρρύθμισης πολιτικής, ας πούμε, της υιοθέτησης της στόχευσης σε επίπεδο.

Υποθέτω ότι υπάρχουν περισσότερες από 50% πιθανότητες να εισέλθουμε στην πρώτη μας μίνι ύφεση. Εάν ναι, νομίζω ότι είναι πιθανό αυτή η περίοδος να μην χαρακτηριστεί ως «ύφεση» από τον NBER. Σε αυτή την περίπτωση, αυτή θα είναι η πρώτη μας ομαλή προσγείωση. Και σε στενή σχέση με αυτά τα σημεία, αυτή θα είναι η πρώτη μας παραβίαση του Κανόνα του Σαμ.

Εναλλακτικά, θα μπορούσαμε να έχουμε μια πλήρη ύφεση. Είτε έτσι είτε αλλιώς, οι επόμενοι 12 μήνες είναι πιθανό να είναι πολύ πιο ενδιαφέροντες από τους τελευταίους 12 μήνες. Εδώ είναι οι (εξαιρετικά αντιεπιστημονικές) εικασίες μου:

1. Έκρηξη: Η ανεργία κορυφώνεται στο 4,3% – 5% πιθανότητα

2. Μίνι ύφεση: Η ανεργία κορυφώνεται μεταξύ 4,4% και 5,3% – πιθανότητα 65%

3. Ύφεση: το ποσοστό ανεργίας ανεβαίνει πάνω από 5,4% – πιθανότητα 30%.

Θα με ενδιέφερε να μάθω τι μπορούν να περιμένουν οι αναγνώστες – μη διστάσετε να προσθέσετε στην ενότητα σχολίων. Παρεμπιπτόντως, αυτοί είναι οι ορισμοί μου. Το NBER χρησιμοποιεί διαφορετικά κριτήρια για να ορίσει τις υφέσεις. Ορίζω μια ήπια προσγείωση ως τουλάχιστον τρία χρόνια συνεχούς επέκτασης χωρίς να προκαλείται υψηλός πληθωρισμός, ακόμη και όταν η ανεργία έχει πέσει κοντά σε κυκλικά χαμηλά. Δεν το έχουμε κάνει ποτέ αυτό. Αυτός θα ήταν ένας πολύ πιο εντυπωσιακός εθνικός στόχος από την επανάληψη της προσγείωσης σε φεγγάρι του 1969 στη δεκαετία του 2030.

ΥΓ Αυτό είναι ένα πολύ ωραίο γράφημα:

Τα επιτόκια είναι σημαντικά, αλλά όχι με τον τρόπο που υποθέτουν οι περισσότεροι. Για να καταλάβετε γιατί, μπορεί να είναι χρήσιμο να ξεκινήσετε με μια αναλογία. Γιατί έχει σημασία ο πληθωρισμός;

Αν ρωτήσετε τον μέσο καταναλωτή, θα σας πουν ότι ο πληθωρισμός είναι προφανώς κακός επειδή το κοινό πρέπει να πληρώσει περισσότερα για αυτό που αγοράζει. Αλλά αν λάβετε κάποιο βιβλίο οικονομικών, πουθενά αυτός ο παράγοντας δεν αναφέρεται ως «κόστος του πληθωρισμού». Αυτό συμβαίνει επειδή όταν οι άνθρωποι ξοδεύουν περισσότερα σε αγαθά, οι άλλοι κερδίζουν περισσότερα πουλώντας αυτά τα αγαθά. Οι ίδιες οι υψηλότερες τιμές είναι ένα παιχνίδι μηδενικού αθροίσματος.

Αυτό δεν σημαίνει ότι ο υψηλός πληθωρισμός δεν αποτελεί πρόβλημα – νομίζω ότι είναι ένα πολύ σοβαρό πρόβλημα. Αλλά αυτό δεν είναι πρόβλημα για το λόγο ότι οι περισσότεροι άνθρωποι το θεωρούν πρόβλημα.

Το ίδιο ισχύει και για τα επιτόκια. Οι περισσότεροι άνθρωποι (λανθασμένα) πιστεύουν ότι τα χαμηλά επιτόκια κάνουν καλό στην οικονομία. Οι έμποροι μετοχών γνωρίζουν καλύτερα και πράγματι οι μετοχές υποχώρησαν απότομα την Παρασκευή, παρόλο που τα μακροπρόθεσμα επιτόκια έπεσαν. Όπως και με τον πληθωρισμό, τα επιτόκια μπορεί να είναι σημαντικά, αλλά όχι για τους λόγους που μπορεί να νομίζετε.

Υποψιάζομαι ότι οι περισσότεροι άνθρωποι κάνουν το ίδιο λάθος με τους αγοραστές πληθωρισμού, κρίνοντας από προσωπική εμπειρία. Με αυτόν τον τρόπο, μπορούν να φανταστούν πώς οι χαμηλότερες τιμές θα μπορούσαν να κάνουν την αγορά σπιτιού ή αυτοκινήτου ευκολότερη. Όμως τα επιτόκια είναι ένα παιχνίδι μηδενικού αθροίσματος. Όταν ένα άτομο πληρώνει περισσότερους τόκους, το άλλο άτομο λαμβάνει περισσότερους τόκους.

Υποθέτω ότι θα μπορούσατε να υποστηρίξετε ότι η αλλαγή των επιτοκίων θα μπορούσε να προκαλέσει κάποιου είδους «αναδιανομή», αν και είναι δύσκολο να πούμε ακριβώς πώς. Όταν τα επιτόκια είναι χαμηλά, τα ΜΜΕ διαμαρτύρονται ότι οι μεγάλες τράπεζες επωφελούνται ενώ οι συνταξιούχοι με ταμιευτήριο υποφέρουν. Όταν τα επιτόκια είναι υψηλά, τα μέσα ενημέρωσης διαμαρτύρονται ότι οι κάτοχοι πιστωτικών καρτών υποφέρουν ενώ οι μεγάλες τράπεζες επωφελούνται. Αλλά ακόμα κι αν η πτώση των επιτοκίων αναδιανείμει χρήματα σε άτομα με χαμηλό εισόδημα, αυτό δεν σημαίνει ότι θα βοηθούσε την οικονομία. Τα χαμηλά επιτόκια τείνουν επίσης να μειώνουν την ταχύτητα, επειδή οι άνθρωποι έχουν περισσότερα κίνητρα να συσσωρεύουν μετρητά. Όπως πάντα, εξαρτάται από το γιατί αλλάζουν τα επιτόκια.

Εξετάστε τις ακόλουθες δύο δηλώσεις:

1. Δεν έχει νόημα να μιλάμε για το πώς τα επιτόκια επηρεάζουν την οικονομία. Αυτό θα ήταν παρόμοιο με το πώς οι αλλαγές στις τιμές του πετρελαίου επηρεάζουν την αγορά πετρελαίου.

2. Είναι λογικό να μιλάμε για το πώς η νομισματική πολιτική επηρεάζει την οικονομία.

Αν αληθεύουν και τα δύο, τότε είναι προφανές ότι τα επιτόκια δεν μπορούν να είναι νομισματική πολιτική. Τι είναι λοιπόν η νομισματική πολιτική;

3. Η νομισματική πολιτική είναι ένα σύνολο ενεργειών που αναλαμβάνουν οι κεντρικές τράπεζες που επηρεάζουν την προσφορά και τη ζήτηση για τη νομισματική βάση, συχνά με στόχο να επηρεάσουν μακροοικονομικούς δείκτες όπως οι τιμές, η απασχόληση ή/και το ΑΕΠ.

Τι σχέση έχουν λοιπόν τα επιτόκια με τη νομισματική πολιτική;

1. Πριν από το 2008, η Fed καθοδήγησε το επιτόκιο ομοσπονδιακών κεφαλαίων κατευθύνοντας το Τμήμα Ανοιχτής Αγοράς της να αγοράσει και να πουλήσει τίτλους του Δημοσίου. Αυτές οι πολιτικές επηρέασαν άμεσα τη βασική προσφορά χρήματος και επηρέασαν έμμεσα τα επιτόκια.

2. Μετά το 2008, η Fed συνέχισε να αλλάζει την προσφορά του βασικού χρήματος (μέσω ποσοτικής χαλάρωσης), αλλά χρησιμοποίησε επίσης το εργαλείο επιτοκίων τραπεζικών αποθεματικών για να επηρεάσει τη ζήτηση για βασικό χρήμα.

3. Η Fed επηρεάζει επίσης τη ζήτηση για χρήμα βάσης επηρεάζοντας τον αναμενόμενο ρυθμό αύξησης του ΑΕΠ. Οι ταχύτερες τάσεις αύξησης του ΑΕΠ μειώνουν την πραγματική ζήτηση για βασικό χρήμα.

Σημείωση: Αυτά τα τρία εφέ δεν λειτουργούν όλα προς την ίδια κατεύθυνση!

Αυτό είναι ένα βασικό σημείο που χάνουν πολλοί άνθρωποι, ακόμη και πολλοί οικονομολόγοι χάνουν αυτό το πρόβλημα. (Εάν είστε εξοικειωμένοι με τις πρόσφατες συζητήσεις, οι δύο πρώτοι μηχανισμοί τονίζονται από τους Κεϋνσιανούς και ο τρίτος έχει επιπτώσεις που σχετίζονται με τον νεοφυσισμό.)

Επειδή η νομισματική πολιτική επηρεάζει τα επιτόκια με πολύπλοκους και συχνά αντιφατικούς τρόπους, είναι αδύνατο να εξεταστούν οι αλλαγές στα επιτόκια και να εξαχθούν συμπεράσματα σχετικά με τη θέση της νομισματικής πολιτικής. Υποψιάζομαι ότι ο λόγος που η Αμερική δεν είχε ποτέ μια μίνι ύφεση (που ορίζεται ως η ανεργία που αυξάνεται κατά 1-2% και στη συνέχεια μειώνεται) είναι επειδή η κεντρική μας τράπεζα ήταν συχνά μπερδεμένη σχετικά με τη σχέση μεταξύ των επιτοκίων και της νομισματικής πολιτικής. Όταν η οικονομία διολίσθησε σε μια μικρή ύφεση, η Fed αρχικά χειροτέρευσε τα πράγματα σφίγγοντας τη νομισματική πολιτική, δημιουργώντας μια μεγαλύτερη ύφεση. Πιστεύουν λανθασμένα ότι δεν κάνουν αυστηρότερη πολιτική επειδή μειώνουν τα επιτόκια-στόχους τους. Αλλά τα χαμηλότερα επιτόκια δεν είναι ευκολότερα χρήματα, ειδικά εάν ο φυσικός συντελεστής πέσει ακόμα πιο γρήγορα.

Ας υποθέσουμε ότι οι κεντρικές τράπεζες συνειδητοποιούν σταδιακά αυτό το λάθος. Τότε, εάν η υπόθεσή μου είναι σωστή, οι ΗΠΑ θα πρέπει να αρχίσουν να βιώνουν μια μίνι ύφεση. Θα συμβούν αντί για κανονικές υφέσεις, επειδή η Fed δεν θα ξεγελιέται πλέον από την εμμονή της με τα επιτόκια. Η Fed θα αρχίσει να εστιάζει περισσότερο σε ένα ευρύ φάσμα δεικτών χρηματοπιστωτικής αγοράς και θα είναι επίσης πιο πρόθυμη να υιοθετήσει μια προσέγγιση «ό,τι χρειαστεί» για τη σταθεροποίηση των προσδοκιών της αγοράς για τη μελλοντική συνολική ζήτηση (GDP).

Θα χρειαστούν πολλές δεκαετίες βελτιώσεων απόδοσης για να βεβαιωθώ ότι δεν είναι απλώς τύχη, επομένως δεν θα είμαι εκεί για να δω αν η πρόβλεψή μου θα γίνει πραγματικότητα. Στην πραγματικότητα, δεν ξέρω καν αν η Fed έχει αρχίσει να βλέπει πέρα από την πλάνη ότι τα επιτόκια είναι νομισματική πολιτική, απαραίτητη προϋπόθεση για οποιαδήποτε βελτίωση της παραγωγικότητας. Είναι επίσης πιθανό ότι θα μπορούσαν να μειώσουν τη σοβαρότητα του επιχειρηματικού κύκλου μέσω μιας άλλης μεταρρύθμισης πολιτικής, ας πούμε, της υιοθέτησης της στόχευσης σε επίπεδο.

Υποθέτω ότι υπάρχουν περισσότερες από 50% πιθανότητες να εισέλθουμε στην πρώτη μας μίνι ύφεση. Εάν ναι, νομίζω ότι είναι πιθανό αυτή η περίοδος να μην χαρακτηριστεί ως «ύφεση» από τον NBER. Σε αυτή την περίπτωση, αυτή θα είναι η πρώτη μας ομαλή προσγείωση. Και σε στενή σχέση με αυτά τα σημεία, αυτή θα είναι η πρώτη μας παραβίαση του Κανόνα του Σαμ.

Εναλλακτικά, θα μπορούσαμε να έχουμε μια πλήρη ύφεση. Είτε έτσι είτε αλλιώς, οι επόμενοι 12 μήνες είναι πιθανό να είναι πολύ πιο ενδιαφέροντες από τους τελευταίους 12 μήνες. Εδώ είναι οι (εξαιρετικά αντιεπιστημονικές) εικασίες μου:

1. Έκρηξη: Η ανεργία κορυφώνεται στο 4,3% – 5% πιθανότητα

2. Μίνι ύφεση: Η ανεργία κορυφώνεται μεταξύ 4,4% και 5,3% – πιθανότητα 65%

3. Ύφεση: το ποσοστό ανεργίας ανεβαίνει πάνω από 5,4% – πιθανότητα 30%.

Θα με ενδιέφερε να μάθω τι μπορούν να περιμένουν οι αναγνώστες – μη διστάσετε να προσθέσετε στην ενότητα σχολίων. Παρεμπιπτόντως, αυτοί είναι οι ορισμοί μου. Το NBER χρησιμοποιεί διαφορετικά κριτήρια για να ορίσει τις υφέσεις. Ορίζω μια ήπια προσγείωση ως τουλάχιστον τρία χρόνια συνεχούς επέκτασης χωρίς να προκαλείται υψηλός πληθωρισμός, ακόμη και όταν η ανεργία έχει πέσει κοντά σε κυκλικά χαμηλά. Δεν το έχουμε κάνει ποτέ αυτό. Αυτός θα ήταν ένας πολύ πιο εντυπωσιακός εθνικός στόχος από την επανάληψη της προσγείωσης σε φεγγάρι του 1969 στη δεκαετία του 2030.

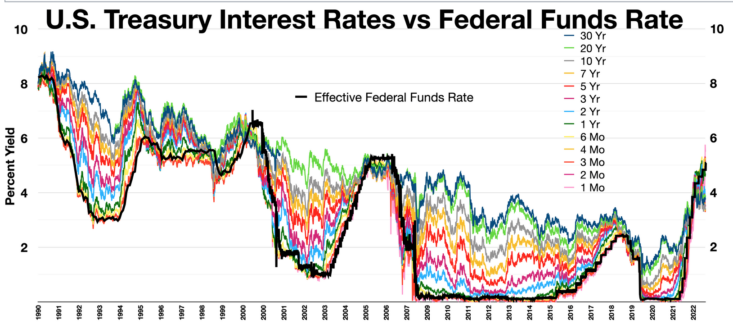

ΥΓ Αυτό είναι ένα πολύ ωραίο γράφημα:

{kind=link}